康健雜誌 312期

1全民健保開辦了!

「醫療窮人不再有」美夢成真?

健保開辦前,全台家庭醫療保健支出連年上升,為了給家人治病,有時必須賣房賣車。全民健康保險1995年3月開辦後,當年度的家庭醫療經濟負擔就減輕了42%。台灣人從此擁有「自助、互助」精神的社會保險,朝「醫療窮人不再有」的願景邁開第一步。

2自費項目愈來愈多,

家庭醫療帳單愈來愈厚

人口結構快速變遷帶來龐大醫療需求,醫療新藥新科技的快速發展,家庭和健保的財務負擔還是日漸沉重。

雖然健保開辦當年讓家庭負擔有感減輕,但到了第5年,家庭的醫療經濟負擔又重新超越健保開辦前,從此年年上漲不復返。根據主計處統計,2022年(健保第28年)家庭負擔已經達到健保開辦時的6.3倍,高達5,320億。

醫療保健支出在家庭開銷的佔比逐年攀升,2022年的家庭每花100元,就有17元用在醫療保健,比健保開辦當年高7成,但同期間的消費者物價指數漲幅只有35%。

根據「2024年全民健康保險醫療給付費用總額協商參考指標要覽」,2019年至2023年間,曾因費用過高,而減少或不去就診、檢查、治療、追蹤的民眾比率,從10.2%上升到13.3%。大約每5人當中就有1人,除了掛號費和部分負擔,還要額外付出自費;這些有額外自費的人,每3人就有1人覺得金額很貴。

家庭花在健康上的錢漲7成

1995~2022年醫療保健支出佔家庭消費支出之比率(%)

資料來源:衛生福利部國民醫療保健支出統計

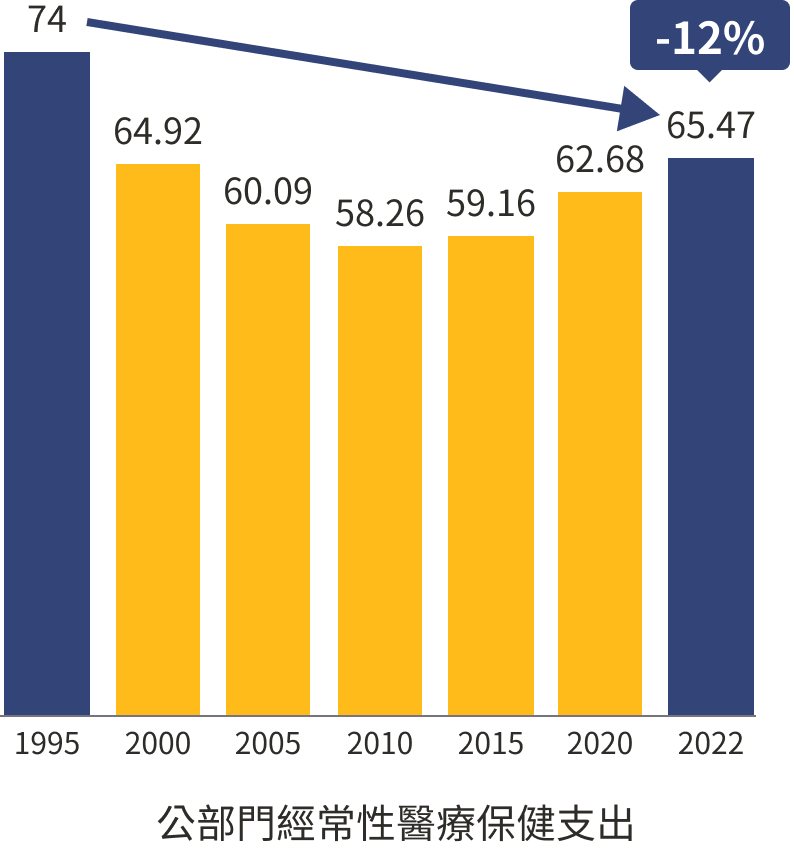

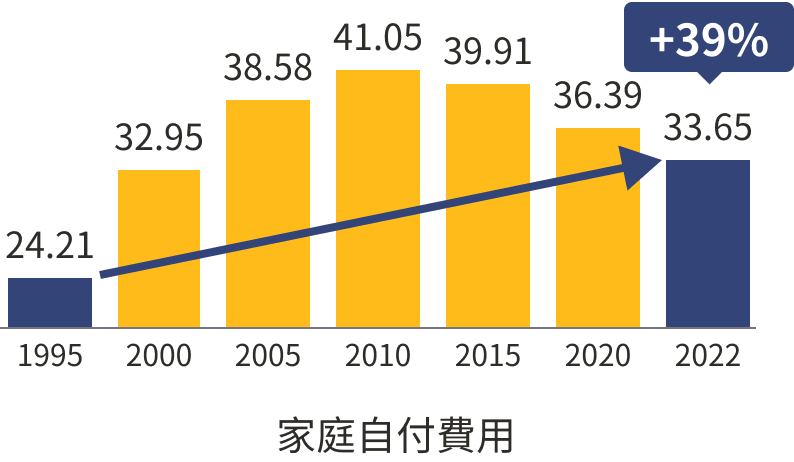

3公部門醫療支出萎縮,

國家投資愈來愈少

世界各國常以經常性醫療支出(CHE)在國民生產毛額(GDP)佔比,來代表醫療支出對於國家的重要性和負擔。健保開辦後,台灣CHE在GDP的佔比僅從1995年的5%提升到2022年的6.97%,若單看健保醫療支出佔GDP的比率,只有大約3%。

CHE可以粗分為來自私部門(家庭、企業)、公部門(政府)。CHE來自公部門的部分(其中9成來自健保)佔比逐漸萎縮。健保開辦當年還有74%,2022年剩下65%。反觀家庭自付費用在CHE的佔比,卻是節節高升。從健保開辦時(1995年)的24.21%增加到2022年的33.65%,漲幅達39%。

政府負擔比率萎縮,自掏腰包比率卻大增

1995~2022年佔CHE比率(%)

健保經費大事:

(1)1995年開辦全民健保

(2)1998年導入總額制度

(3)2002、2010、2013、2016、2021年3升2降,5度調整費率

(4)2013年起開徵補充保費

資料來源:衛生福利部國民醫療保健支出統計

家庭自付費用有哪些?包括自費醫療器材、住院自付額、假牙、矯正、安養院、月子中心、居家照護、民俗醫療、自費藥品、保健食品等項目。

此外,還有些是用在健保只有部分給付的醫療器材,例如冠狀動脈塗藥支架、特殊功能及材質髓內釘組(骨釘),這些品項的自費價格居高不下,而且塗藥支架放置後,健保只給付數個月的抗凝血藥物,但病人通常會繼續自費服藥,是一筆不小的長期支出。

2023年,需要這兩種醫材的民眾,已有高達7成不選健保全額給付的醫材,而是選擇自付差額的醫材。健保會委員已多次提醒,如果某些品項使用率高,甚至接近常態使用,健保署應儘早研擬納入全額給付的可行性。

專家怎麼看?

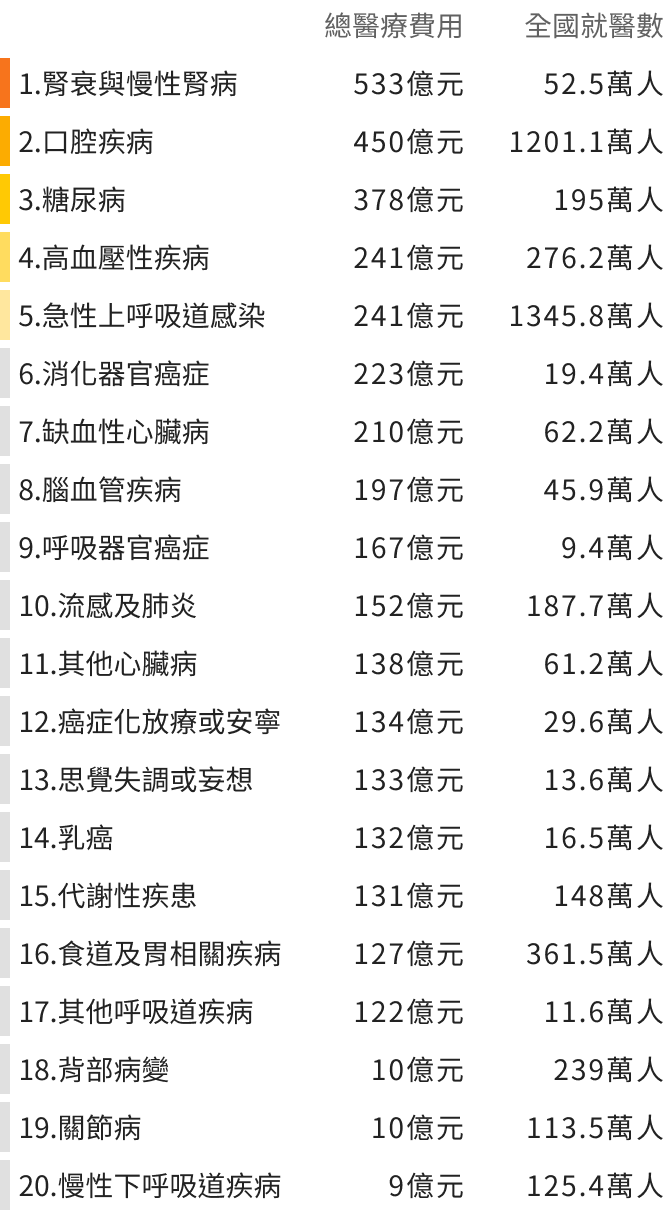

4健保耗資前3強:

腎病、口腔、糖尿病

健保照顧大大小小的疾病治療,真的幫大家付了不少錢。有些疾病雖然治療不貴,但因為人多,總花費還是名列前茅,例如口腔疾病、糖尿病、高血壓、急性上吸呼道感染。

2023年總花費第1名的疾病是急性腎衰竭和腎臟病,健保為52.5萬人支付592億點,第2名是口腔疾病,1,201萬人使用健保近500億點,第3名則是糖尿病,195萬人使用健保近420億點。前20名疾病加起來,一整年的醫療費用是4,442億點,佔當年健保總額的一半以上。

有些病人多花費高,有些病人少但治療貴

總花費最高的20大疾病

個人花費最高的前20大疾病

2023年總醫療花費最高的20大疾病

2023年人均醫療花費前20大疾病

查看更多

註:總醫療費用以每點 0.9 元預估

資料來源:全民健康保險醫療統計年報

另外,有些疾病人數相對沒那麼多,但每個人的治療都相當昂貴,像是惡性腫瘤(癌症)、腦血管疾病、心臟病。

呼吸道及胸內器官惡性腫瘤(例如肺癌),2023年有9.4萬人就醫,健保付出185億點,每位肺癌病人平均1年用健保19萬點,是人均費用第1名。第2名是消化器官惡性腫瘤(例如食道癌,胃癌、胰臟癌、大腸癌),2023年19.4萬人就醫,每人平均1年用健保12萬點。

為什麼健保費用的單位不是「元」而是「點」?健保總額是什麼?

健保剛開辦的時候是「論量計酬」無上限,醫療院所做愈多,收入愈多,結果大家都在衝量,提供過度醫療服務,促使醫療費用上漲。為了避免誘發不必要的醫療需求、控制財務風險,健保署開始改用「總額制」,這就是「點數」和「點值」的由來。

每年的「健保總額」是根據服務成本、人口結構、醫療需求等因素,由付費者和醫療提供者共同估算、協商而來,相當於這一年健保最多能花多少錢。這塊健保總額大餅,還要分成牙醫總額、中醫總額、西醫診所總額、醫院總額4份,也就是這年牙醫、西醫、中醫、診所、醫院可以花的錢。

如果西醫醫院總額是90萬元,但所有醫院一共申報100萬點,1點的「點值」就是0.9元,結果,申報了1,000點的A醫院拿到900元,申報10,000點的B醫院拿到9,000元。這就是總額與點數、點值大致的關係。雖然受限於總額固定,服務量(申報點數)愈多,點值愈小,但基本上還是多做多拿。申報量特別大的院所,會讓分享同一塊總額的其他院所點值下降。至今衝量仍是普遍現象,而醫界對點值稀釋的抱怨未曾停歇。

不過,某些必要醫療服務是保障點值1點1元,點值不因服務量而浮動。

例如:門診及住院的藥事服務費、門診手術、住院手術費及麻醉費、血品費、醫療資源不足地區急救責任醫院的急診服務、地區醫院急診診察費、偏遠地區醫院、地區醫院的假日及夜間門診、區域級以上醫院加護病床之住院護理費及診察費及病房費、地區醫院住院病房費、一般病床住院診察費及住院護理費等。

專家怎麼看?

5規模不斷擴大,收錢愈來愈困難

大家都說「健保好、健保不能倒」,但礙於政治壓力,30年來健保費率僅調整5次,雖然財務緊繃還曾經2度調降,因為每次要多收錢,就可能有部會首長要辭職平眾怒。儘管錢愈來愈難找,幾次調整下來,健保每年的經費規模(總額)還是逐年成長,已經是開辦當年的4.8倍。倍數看似很多,但若考量歷經30年,年複利率約為5.39%,這樣的成長幅度並不算大。

1995年健保費率4.25%,推估全年經費規模1,922億[1],2025年費率為5.17%、補充保費費率2.11%,達9,286億元,是歷年成長率及金額最高的1年。其中牙醫總額分到547億元、中醫總額341億元、西醫基層總額1,750億元,醫院總額共6,437億元,佔總經費的7成。

[1] 健保為1995年3月開辦,保費收入不是完整1年12個月,此為按比率回推全年經費。

健保總額已逼近兆元

1995~2025年健保總額

健保經費大事:

(1)1995年開辦全民健保

(2)1998年導入總額制度

(3)2002、2010、2013、2016、2021年3升2降,5度調整費率

(4)2013年起開徵補充保費

資料來源:全民健康保險醫療統計

專家怎麼看?

64成小醫院消失,

大醫院倍增卻看太多輕症

30年來,守護人民健康的健保特約醫療機構也日益增加,雖分布不均,仍讓偏鄉離島山區以外的居民擁有舉世稱羨的醫療可近性和就醫自由度。

截至2024年底,健保特約醫學中心家數為28家,是1995年的2.2倍,區域醫院84家(1.8倍),西醫診所和牙醫診所家數也分別增加了1.4倍。中醫診所及藥局增幅更大,中醫診所家數增2.5倍,藥局家數增3倍。

總病床數則增加1.7倍,從1995年8.9萬床,增加到2023年15.4萬床。其中的急性健保床比率也從1995年的67.72%,增加到2023年的74.38%。唯有地區醫院家數趨勢相反,1995年還有568間,到2024年只剩349間,數量大減4成。

醫療院所層級分明,但分級醫療難以落實。許多人寧願付較高額的部分負擔,也要直接到醫學中心就醫。

根據《2023年全民健康保險監理指標之監測結果報告》,診所或小醫院就能處理的輕症門診(初級照護),理應以急重症照護為重的區域醫院和醫學中心卻愈看愈多。醫學中心與區域醫院的初級照護率在2023年創下近5年新高,每100件門診案例當中,就有15到20件是不需要到大醫院。

大醫院、診所都變多,地區醫院大減4成

1995~2024年健保特約醫療機構數量(間)

資料來源:衛生福利部中央健康保險署健保統計專區

專家怎麼看?

7低待遇、高工時,

醫院留不住急重症醫師與護理師

辛勤支撐這麼多醫療院所、維護醫療品質的專業醫療人員,也在這30年間增加不少。相較於健保開辦那年,2023年西醫師人數成長2.2倍、牙醫師2.3倍、中醫師2.6倍、護理師2.7倍、藥師1.4倍。

醫護與藥師人數倍增

人數成長

護理師去哪裡

1995~2023年醫師、護理師、藥師人數(人)

2015~2024年護理工作職場人數分布比例(%)

然而,沉重的工作壓力、不合理的工時、不成比例的待遇,一直讓醫院的急重症科別、護理部門潛藏人力流失危機。

根據醫師公會全聯會統計,2023年小兒科、病理科醫師人數出現負成長。外科、急診、重症科別乏人問津,大型教學醫院連住院醫師名額都招不滿,就算有人願意來,完訓時會轉身去診所或留下來一起奮鬥,還是未定之天。

2013年,醫院護理人員離職率曾經高達12%;2023年,約有6到8成醫院都明顯感受到護理人員招募不易。受到診所、月子中心、長照機構、私人護理等可享有較佳生活品質的職場吸引,願意留在醫院的護理人員愈來愈少。

2019年,因應新冠肺炎疫情非常時期的跨科支援、頻繁開關病床,在疫後變成常態,再加上防疫獎金、夜班津貼分配不公,種種因素讓護理人員執業登記率(65歲以下具備護理人員資格的人當中,有實際從事護理工作的比率)難以提升,甚至下滑,2024年護理執登率僅62.7%。新人留不住,中生代苦撐,護理人員平均年齡一路上升,2024年達到39歲。

資料來源:衛生福利部醫事機構服務量調查

專家怎麼看?

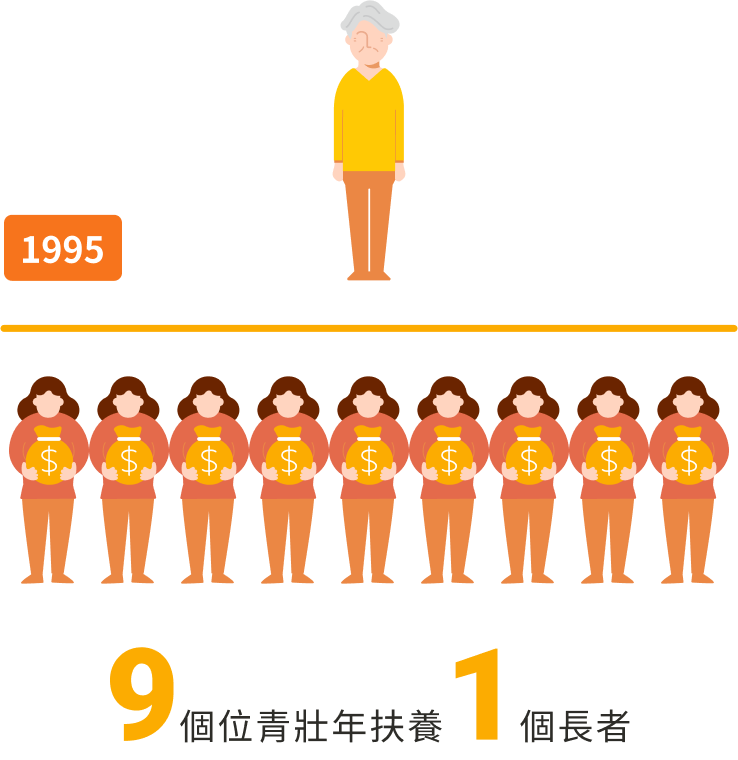

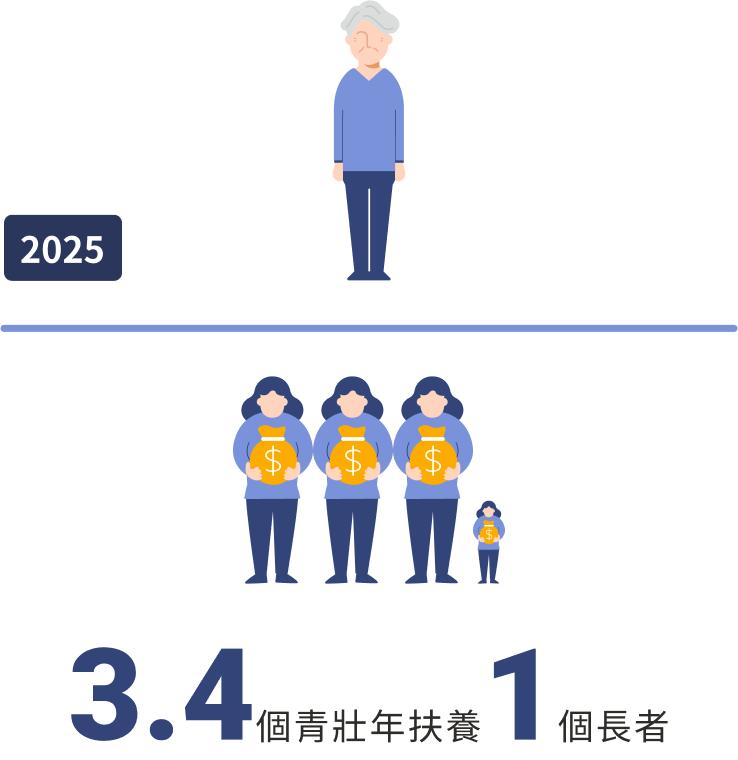

8少子、高齡化速度快,

年輕人扛不起的未來

這些年來,少子化和高齡化的速度越來越快,醫療需求高的65歲以上長者,人數已經增加將近2倍。青壯年人口(15到64歲)面臨晚婚晚育、低薪、高工時、高房價、通貨膨脹、照顧離職等多方挑戰,愈來愈不願意生小孩。

根據國發會推估,2025年新生兒將比1995年少6成、幼年人口(0到14歲)將近砍半。此外,65歲以上老年人增1.9倍,而青壯人口才增加不到1成,照顧長輩的負擔增為30年前的2.6倍。

當少子化遇到超高齡

1995年與2025年扶老比變化

資料來源:國家發展委員會人口推估查詢系統

專家怎麼看?

9人愈來愈長壽,

生命品質面臨挑戰

健保開辦30年來,國人預期壽命(0歲平均餘命)已經從74.5歲延長到81.5歲,增幅接近1成。然而,帶病存活的日子(不健康餘命)卻一直維持在7、8年,這顯示生命品質的進步,並不及生命長度的進步。

國發會預估,國人的預期壽命還會繼續延長。2060年,每4個老人就有1人超過85歲;2070年,預期壽命達到87歲,65歲以上老人將比2024年增加248萬人,青壯年人口卻少了920萬人。

PwC(資誠)2023年發布之《台灣健康投資報告》依國發會人口推估,2050年時,老年人口醫療費用每年將超過6,200億元,但2050年就業人口將減少約380萬人,以現有人均負擔健保費估算,屆時每年實收保費將較目前減少近2,000億元。

持續萎縮的經費與人力,勢必撐不起持續膨脹的高齡醫療需求,超高齡社會的生命品質將面臨嚴峻挑戰。

再40年,青壯年人口減3成,老年人口增2倍

2030~2070年未來人口、平均餘命推估

資料來源:國家發展委員會人口推估查詢系統

專家怎麼看?

10我們還能有下一個健保30年嗎?

在健保實施滿30年前夕,我們看到健保署展開許多新的嘗試,包括:

- 1

由醫院訓練的護佐擔任住院看護、補助看護費用(2025年起財源從健保改為公務預算),減少家屬因照護離職或自聘看護的經濟負擔。

- 2

成立癌症新藥基金並建立暫時性支付與醫療科技再評估制度,加速癌友取得救命藥。

- 3

試辦在宅急症照護,讓在家住院成為可能,醫療與長照更無縫接軌。

- 4

試辦醫院個別總額,結合「前瞻式預算」及「彈性總額」概念,支持醫院多看急重症、少看輕症。

- 5

成立整合健康促進與疾病治療的「大家醫平台」,支持基層診所提供全人照護。

- 6

給付基因檢測,癌症精準用藥接軌國際治療指引。

- 7

從「癌藥電子病歷事前審查」開始推動醫療資訊系統轉型。

- 8

在醫療科技評估的支持下,開始給付能夠提升治療成效的AI創新工具。

- 9

廢止旅外國人的停復保制度以維護財務公平性。

- 10

委託國衛院研議「商保協同健保」的可行性。

專家的期許

分享

製作團隊:邱宜君、連珮妤、李盈怡、盧亞屏、謝惠靜、陳思穎、陳沛妤

專家怎麼看?

台灣醫務管理學會理事長洪子仁

健保給付新藥速度慢、條件嚴,自費帳單當然變厚

台灣健康經濟學會理事長黃心苑

醫療費用成長主因不是醫療浪費,而是新科技快速發展

癌症希望基金會

新藥限縮給付最讓癌友痛心,花錢續命負擔沉重

台灣病友聯盟理事長吳鴻來

醫病資訊不對等,需完善溝通,才能減少自費爭議

英屬哥倫比亞大學臨床助理教授崔相德

雖然有健保,經濟弱勢者的醫療財務負擔仍高